免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)下載·4000+跨境資料

免費(fèi)下載·4000+跨境資料

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)加入·15萬(wàn)+賣家交流群

免費(fèi)加入·15萬(wàn)+賣家交流群

2019-06-13 15:28

1v1特權(quán)資源對(duì)接

1v1特權(quán)資源對(duì)接  老板專屬企業(yè)課堂

老板專屬企業(yè)課堂  優(yōu)選源頭工廠名錄

優(yōu)選源頭工廠名錄  行業(yè)圈層人脈拓展

行業(yè)圈層人脈拓展  平臺(tái)新政通道直連

平臺(tái)新政通道直連  實(shí)時(shí)專屬管家服務(wù)

實(shí)時(shí)專屬管家服務(wù)

前文簡(jiǎn)單介紹了英國(guó)VAT注冊(cè)教程《英國(guó)VAT注冊(cè)教程及費(fèi)用&注冊(cè)英國(guó)VAT不想用了怎么處理?》,而英國(guó)的增值稅率有很多種,跨境電商賣家選擇了適合自己的稅率進(jìn)行申報(bào),將會(huì)大大節(jié)省運(yùn)營(yíng)支出。反之,一旦使用了錯(cuò)誤的方法去規(guī)避稅務(wù),賣家將要面臨賬號(hào)凍結(jié)和巨額稅務(wù)罰款的嚴(yán)重后果。那么英國(guó)增值稅率有哪幾種?英國(guó)VAT低稅率適用于哪些情況?英國(guó)VAT銷售稅又是怎么樣計(jì)算的?

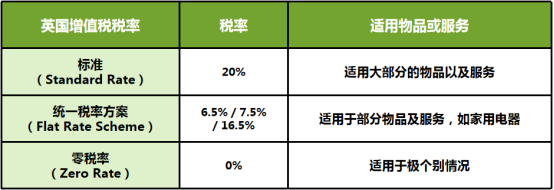

英國(guó)的增值稅率一般分為哪幾種?

在英國(guó),增值稅有三種稅率: 標(biāo)準(zhǔn)稅率(Standard)、統(tǒng)一稅率方案(簡(jiǎn)稱低稅率),以及零稅率。

英國(guó)一般的商品的標(biāo)準(zhǔn)稅率是20%,絕大數(shù)中國(guó)賣家所銷售的商品,都是使用這種稅率。

如果賣家滿足申請(qǐng)低稅率 (FRS)的條件,對(duì)于中國(guó)電商賣家銷售的產(chǎn)品而言,大部分對(duì)應(yīng)FRS稅率為7.5%。VAT生效首年內(nèi)可享受 1%的優(yōu)惠,次年仍可享受到7.5%的固定稅率。

賣家申請(qǐng)F(tuán)lat Rate Scheme需要具備什么條件?

1.符合注冊(cè)英國(guó)增值稅的條件;

2.預(yù)計(jì)接下來(lái)12個(gè)月的銷售額(稅前)低于15萬(wàn)英鎊。

一般中國(guó)賣家的產(chǎn)品申請(qǐng)了FRS之后,在任一連續(xù)12個(gè)月的稅前銷售額不超過(guò)15w英鎊前提下,才能繼續(xù)使用低稅率。此外12個(gè)月的銷售額超過(guò)23萬(wàn)英鎊但預(yù)計(jì)未來(lái)12個(gè)月的銷售額不會(huì)超過(guò)191,500英鎊的,賣家需向HMRC申請(qǐng),經(jīng)批準(zhǔn)后,將依然有可能繼續(xù)使用該方案。反之,則需要前一個(gè)季度寫信給HMRC申請(qǐng)退出該計(jì)劃、調(diào)回標(biāo)準(zhǔn)稅率。使用低稅率的賣家,首年(VAT生效后的首年)稅率為6.5%,第二年是7.5%。

需要注意的是,進(jìn)口VAT不能抵扣,并且,稅率標(biāo)準(zhǔn)由HMRC核定。

除此以外,賣家使用FRS之后,還必須同時(shí)滿足以下2個(gè)條件才能持續(xù)享有7.5%稅率:

1.包含VAT的進(jìn)口貨值大于或等于1000鎊/年,即250英鎊/季度;

2.進(jìn)口貨值/當(dāng)季銷售額大于或等于2%。

不同時(shí)滿足以上兩個(gè)條件,稅率上調(diào)為16.5%,進(jìn)口VAT同樣不能抵扣。

英國(guó)VAT使用FRS申報(bào)存在什么樣的風(fēng)險(xiǎn)?

由于使用低稅率申報(bào),進(jìn)口VAT不能抵扣。因此,除非進(jìn)口申報(bào)貨值比較低,否則低稅率申報(bào)和正常申報(bào)實(shí)際稅費(fèi)相差不大,并且低稅率申報(bào)還容易引起HMRC查賬,甚至要求補(bǔ)稅產(chǎn)生罰金。

低稅率和標(biāo)準(zhǔn)稅率應(yīng)該如何選擇?

在選擇低稅率和標(biāo)準(zhǔn)稅率的時(shí)候,賣家首先要評(píng)估自己未來(lái)12個(gè)月的遠(yuǎn)程銷售額度(稅前)會(huì)不會(huì)超過(guò)15W,同時(shí)還要衡量當(dāng)季發(fā)貨量問(wèn)題。由于使用了低稅率的緣故,進(jìn)口VAT是不能抵扣的;這就意味著,賣家發(fā)貨量大,但是銷量小的話,進(jìn)口稅很有可能遠(yuǎn)遠(yuǎn)大于銷售稅。

按這種情況,如果是使用正常稅率申報(bào)的話,是可以產(chǎn)生退稅的;但假若賣家在這樣的銷售情況下,選擇了低稅率,那么不僅不能申請(qǐng)退稅,還有可能產(chǎn)生大筆進(jìn)口稅的情況,得不償失。

英國(guó)VAT零稅率申報(bào)是什么意思?

零稅率申報(bào)即是賣家在當(dāng)個(gè)季度或者當(dāng)年沒有進(jìn)行商品銷售,可以使用零稅率進(jìn)行稅務(wù)申報(bào)。如果賣家有銷售額,但是使用了零稅率進(jìn)行申報(bào),那么一旦被HMRC查獲,不但要補(bǔ)繳稅費(fèi),還要面臨巨額罰金。因此有銷售收入的賣家一定要根據(jù)自身情況如實(shí)申報(bào),不要鋌而走險(xiǎn)進(jìn)行零申報(bào)。

賣家當(dāng)個(gè)季度或者當(dāng)年沒有銷售收入是否可以不申報(bào)?

無(wú)論賣家是否有產(chǎn)生銷售收入,都要進(jìn)行稅務(wù)申報(bào),如果長(zhǎng)期不進(jìn)行稅務(wù)申報(bào)或者漏申報(bào),有可能會(huì)引起HMRC查賬,甚至賬號(hào)凍結(jié)。

英國(guó)VAT銷售稅是如何計(jì)算的?

一、先確認(rèn)哪些銷售數(shù)據(jù),是要在英國(guó)申報(bào)的

1、注冊(cè)了英國(guó)VAT,但其他歐盟國(guó)家未使用倉(cāng)庫(kù)也沒有注冊(cè)VAT號(hào)碼的,在遠(yuǎn)程銷售額內(nèi),VAT在英國(guó)申報(bào)

2、如未使用德國(guó)的倉(cāng)庫(kù),但注冊(cè)了德國(guó)VAT,那么英國(guó)發(fā)德國(guó)的,從德國(guó)VAT生效月開始,在德國(guó)申報(bào)

3、如果有使用德國(guó)的倉(cāng)庫(kù),暫時(shí)尚未注冊(cè)德國(guó)VAT,那么英國(guó)發(fā)德國(guó)的,不在英國(guó)申報(bào)。從使用德國(guó)倉(cāng)庫(kù)開始,必須注冊(cè)德國(guó)VAT,在德國(guó)進(jìn)行申報(bào)。

4、如果英國(guó)與德國(guó)都注冊(cè)了VAT,德國(guó)的貨物發(fā)到英國(guó),稅金要在英國(guó)申報(bào)。

以上這三種方式都是需要在英國(guó)納稅的。

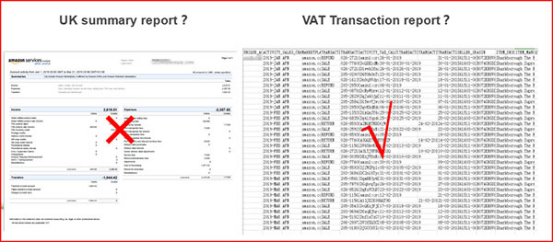

二、確認(rèn)計(jì)算稅金要以哪份數(shù)據(jù)為準(zhǔn)

亞馬遜賣家可以在后臺(tái)下載到Amazon VAT Transaction Report和SUMMARY這兩份數(shù)據(jù)表,以Amazon VAT Transaction Report為主要依據(jù),SUMMARY作為參考。因?yàn)镾UMMARY內(nèi)是沒有包含部分英國(guó)發(fā)其他歐盟的遠(yuǎn)程銷售額在內(nèi),以SUMMARY作為依據(jù)可能會(huì)造成數(shù)據(jù)的失誤。

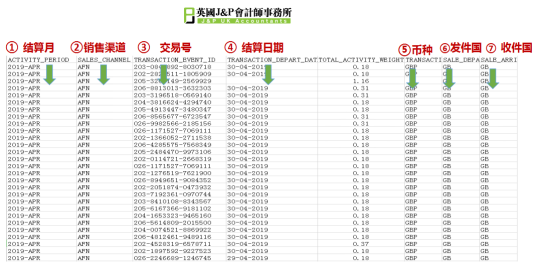

三、讀懂VAT Transaction report

VAT Transaction report部分名詞解釋:

1、AZ列:TOTAL_ACTIVITY_VALUE_AMT_VAT_INCL(銷售金額)

2、BA列:TRANSACTION_CURRENCY_CODE (貨幣單位)

3、BN列:ARRIVAL_POST_CODE (收貨國(guó)郵編)

4、BO列:SALE_DEPART_COUNTRY(發(fā)貨國(guó)家)

5、BP列:SALE_ARRIVAL_COUNTRY(收貨國(guó)家)

四、正確核算英國(guó)申報(bào)的總銷售額

1.篩選英國(guó)發(fā)英國(guó)和歐盟發(fā)英國(guó)銷售額

步驟如下:

(1)勾選報(bào)表BO列所有歐盟國(guó)家,BP列只勾選GB

(2)AZ列數(shù)據(jù)求和,計(jì)下銷售額(注:還要看BA列是否有EUR歐元單位的,如果有,先勾選EUR,AZ列求和,然后按當(dāng)季度平均匯率換算成英鎊。英鎊和歐元部分相加。)

2.篩選出英國(guó)發(fā)歐盟的銷售額(除了有使用倉(cāng)庫(kù)或有VAT號(hào)碼的遠(yuǎn)程銷售外)

(1)如果知道使用了哪些國(guó)家倉(cāng)庫(kù),就查看BO列發(fā)貨國(guó),出現(xiàn)哪些國(guó)家就代表有使用對(duì)應(yīng)國(guó)家的倉(cāng)庫(kù)。

(2)BO列只勾選GB,BP列只勾選所有歐盟國(guó)家(注:1.GB除外,因?yàn)樯弦徊胶Y選已計(jì)算過(guò)了,2.使用倉(cāng)庫(kù)及注冊(cè)了VAT號(hào)的歐盟國(guó)家除外,3.已經(jīng)超遠(yuǎn)程銷售額的除外)

(3)將AZ列求和,計(jì)下銷售(看BA列是否有EUR歐元單位的,如果有,先勾選EUR,AZ列求和,然后按當(dāng)季度平均匯率換算成英鎊。英鎊和歐元部分相加。)

3.將兩次篩選得出的銷售額相加,就是英國(guó)申報(bào)的總銷售額了。

五、正確選擇申報(bào)稅率

結(jié)語(yǔ)

近期歐洲各國(guó)嚴(yán)厲打擊海外偷稅漏稅的賣家,因此無(wú)論是使用低稅率還是標(biāo)準(zhǔn)稅率申報(bào),一定要注意根據(jù)自身的銷售額和發(fā)貨數(shù)量使用合理的稅率進(jìn)行稅務(wù)申報(bào),盡早合規(guī)化經(jīng)營(yíng),避免不必要的風(fēng)險(xiǎn)。