免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)下載·4000+跨境資料

免費(fèi)下載·4000+跨境資料

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)加入·15萬+賣家交流群

免費(fèi)加入·15萬+賣家交流群

2025-03-14 11:46

1v1特權(quán)資源對(duì)接

1v1特權(quán)資源對(duì)接

老板專屬企業(yè)課堂

老板專屬企業(yè)課堂

優(yōu)選源頭工廠名錄

優(yōu)選源頭工廠名錄

行業(yè)圈層人脈拓展

行業(yè)圈層人脈拓展

平臺(tái)新政通道直連

平臺(tái)新政通道直連

實(shí)時(shí)專屬管家服務(wù)

實(shí)時(shí)專屬管家服務(wù)

本文經(jīng)授權(quán)轉(zhuǎn)載自:后浪小小班

根據(jù)2025年1月發(fā)布的“美國優(yōu)先貿(mào)易政策”,特朗普政府旨在利用關(guān)稅實(shí)現(xiàn)各種政策目標(biāo),從減少美國貿(mào)易逆差到打擊“不公平”貿(mào)易行為。

2025 年 2 月 1 日,特朗普政府進(jìn)一步宣布對(duì)來自加拿大和墨西哥的進(jìn)口產(chǎn)品征收25% 的懲罰性關(guān)稅,并在現(xiàn)有關(guān)稅基礎(chǔ)上對(duì)來自中國的商品征收額外的 10% 懲罰性關(guān)稅。由于美國銷售的服裝中有 98% 以上是從國外進(jìn)口的,美國服裝公司很可能是受關(guān)稅上調(diào)影響最嚴(yán)重的企業(yè)之一,尤其是因?yàn)槟鞲绾椭袊敲绹鴥蓚€(gè)主要的服裝采購目的地。

本研究旨在探討美國服裝進(jìn)口關(guān)稅、美國服裝進(jìn)口價(jià)格和美國服裝零售價(jià)格之間的動(dòng)態(tài)關(guān)系。

由于關(guān)稅稅率、進(jìn)口價(jià)格和零售價(jià)格相互關(guān)聯(lián),因此采用向量自回歸模型 (VAR)分析它們之間的相互作用。分析基于 2015 年 1 月至 2024 年 11 月的月度數(shù)據(jù)(最新可用數(shù)據(jù)),包括:

·美國服裝關(guān)稅稅率(數(shù)據(jù)來源:USITC;關(guān)稅稅率=計(jì)算關(guān)稅價(jià)值/海關(guān)價(jià)值)

·美國服裝進(jìn)口價(jià)格指數(shù)(數(shù)據(jù)來源:圣路易斯聯(lián)邦儲(chǔ)備銀行;2015年1月=100)

·美國服裝零售價(jià)格價(jià)格指數(shù) (數(shù)據(jù)來源:圣路易斯聯(lián)邦儲(chǔ)備銀行;2015年1月=100)

·美國服裝零售銷售指數(shù) (數(shù)據(jù)來源:圣路易斯聯(lián)邦儲(chǔ)備銀行;2015年1月=100)

·美國所有城市消費(fèi)者的消費(fèi)者價(jià)格指數(shù)(數(shù)據(jù)來源:圣路易斯聯(lián)邦儲(chǔ)備銀行;2015年1月=100)

結(jié)果表明:【T86取消迫在眉睫!提價(jià)就能應(yīng)對(duì)20%加增關(guān)稅?10億大賣有何破局之道?深圳海關(guān)和商務(wù)局還有哪些補(bǔ)貼政策?(點(diǎn)擊報(bào)名)3月27日 不見不散】

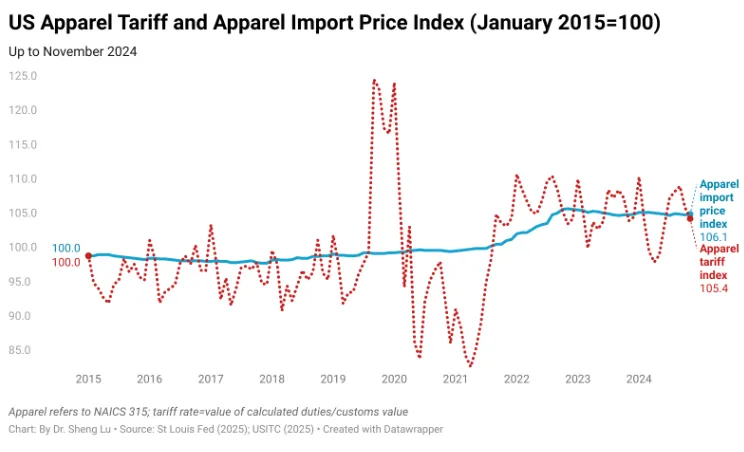

首先,2015年1月至2024年11月,美國服裝平均關(guān)稅稅率在12%至17%之間。該期間關(guān)稅稅率的波動(dòng)主要由于美國對(duì)從中國進(jìn)口的產(chǎn)品征收301條款懲罰性關(guān)稅,以及服裝類企業(yè)將采購從中國轉(zhuǎn)移到其他國家,包括美國自由貿(mào)易協(xié)定的成員國。

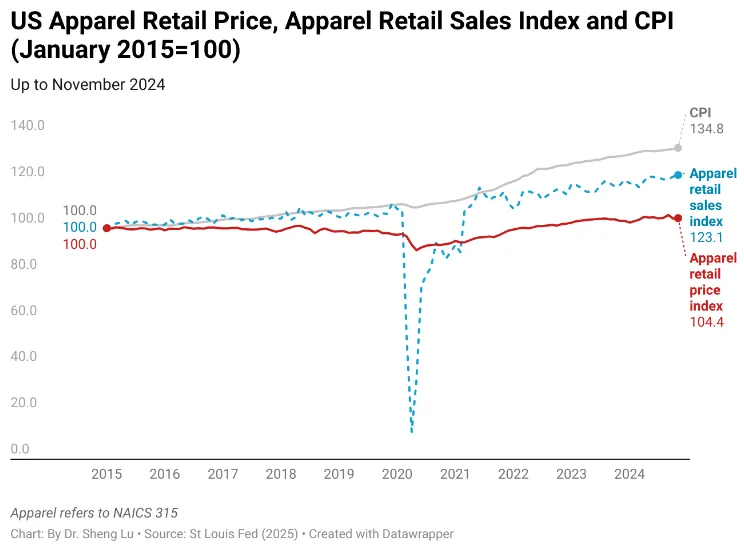

第二,2015年1月至2024年11月,美國服裝進(jìn)口均價(jià)上漲約6%,與美國服裝零售價(jià)格4%的漲幅相吻合,但這一漲幅明顯低于同期美國消費(fèi)者物價(jià)指數(shù)(CPI)34%的漲幅。這一模式表明,盡管整體通脹和運(yùn)營成本上升,但由于市場(chǎng)競(jìng)爭激烈,服裝出口商和美國零售商對(duì)漲價(jià)仍持謹(jǐn)慎態(tài)度。

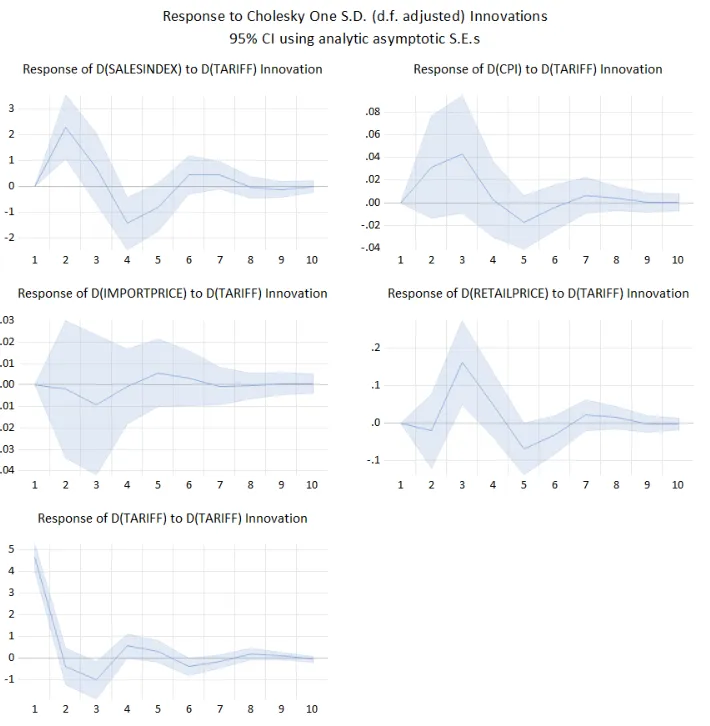

第三,脈沖響應(yīng)函數(shù)(IRF)表明,正向關(guān)稅沖擊(即關(guān)稅上調(diào))將導(dǎo)致美國服裝零售價(jià)格上漲。但這種影響的幅度是中等的,影響在兩個(gè)月后最為明顯。具體而言,關(guān)稅上調(diào)一個(gè)標(biāo)準(zhǔn)差將導(dǎo)致零售價(jià)格在第三階段上漲0.16個(gè)標(biāo)準(zhǔn)差。也就是說,關(guān)稅上調(diào)的價(jià)格效應(yīng)通常在兩個(gè)月左右顯現(xiàn)。不過,美國時(shí)尚零售商通常不會(huì)將關(guān)稅的全部負(fù)擔(dān)轉(zhuǎn)嫁給消費(fèi)者,這可能是因?yàn)槭袌?chǎng)競(jìng)爭激烈。

第四,脈沖響應(yīng)函數(shù) (IRF) 表明,正向關(guān)稅沖擊(即關(guān)稅增加)將導(dǎo)致美國服裝進(jìn)口價(jià)格略有下降。這種價(jià)格下降趨勢(shì)還將持續(xù)約三個(gè)月。具體而言,關(guān)稅每增加一個(gè)標(biāo)準(zhǔn)差,將導(dǎo)致服裝進(jìn)口價(jià)格在第 4 階段下降約 0.01 個(gè)標(biāo)準(zhǔn)差。這一結(jié)果與之前的研究一致,表明在 2018 年實(shí)施 301 條款懲罰性關(guān)稅后,一些中國出口商同意降低銷售價(jià)格以繼續(xù)采購訂單。

第五,脈沖響應(yīng)函數(shù)(IRF)進(jìn)一步表明,正向關(guān)稅沖擊(即關(guān)稅增加)可能在短期至中期內(nèi)損害美國服裝零售額。具體而言,關(guān)稅增加一個(gè)標(biāo)準(zhǔn)差將導(dǎo)致美國服裝零售額從第 3 期到第 5 期下降約 0.82-2.33 個(gè)標(biāo)準(zhǔn)差。這一結(jié)果可能是由于銷售價(jià)格上漲,抑制了消費(fèi)者在服裝上的支出。

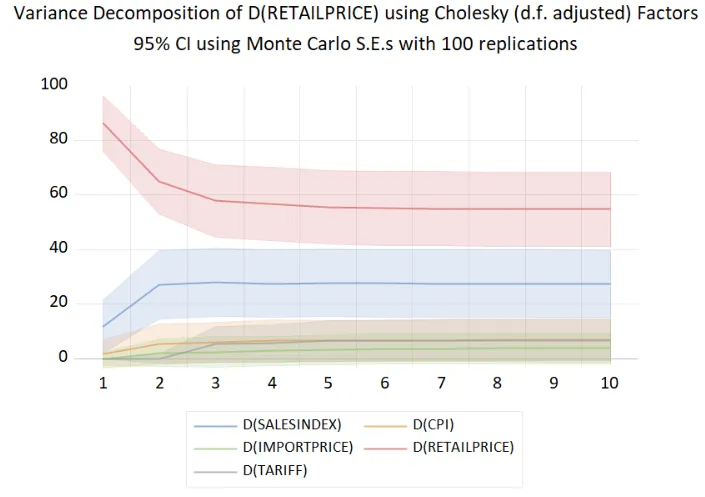

此外,方差分解分析顯示,在短期至中期內(nèi),美國零售價(jià)格的約 50% 至 80% 變化可由其自身的歷史價(jià)值解釋,這凸顯了零售商定價(jià)行為的持續(xù)性。與此同時(shí),美國服裝零售額約占美國服裝零售價(jià)格變化的 27%。相比之下,服裝關(guān)稅變化僅能解釋約 5% 的零售價(jià)格波動(dòng)。換句話說,市場(chǎng)因素,尤其是消費(fèi)者需求,在影響時(shí)尚服裝類公司的定價(jià)決策方面發(fā)揮的作用比關(guān)稅更為重要。

總之,這項(xiàng)研究的結(jié)果證實(shí)了服裝關(guān)稅稅率、美國服裝進(jìn)口價(jià)格和美國零售價(jià)格之間的相互聯(lián)系, 盡管這些關(guān)系比之前認(rèn)為的更加復(fù)雜和微妙。值得注意的是,在本研究的調(diào)查期間,只有從中國進(jìn)口的服裝受到關(guān)稅上調(diào)的影響。如果在特朗普第二任期內(nèi)對(duì)來自更多國家的服裝產(chǎn)品征收關(guān)稅,對(duì)美國服裝零售價(jià)格的經(jīng)濟(jì)影響可能會(huì)更加顯著和持久。

(封面圖源:圖蟲創(chuàng)意)

(來源:雨果網(wǎng)的朋友們)